|

会員情報作成

|

【解説】空き家問題 税金が安くなる!?

平成28年度の税制改正大綱が12月16日に発表された。今回社会問題化している空き家問題のその解決の一助となるであろう『空き家に係る譲渡所得の特別控除の特例』を取り上げます。

2015年5月に空き家対策法が施行され、増え続けている空き家の問題にメスが入りました。倒壊の危険性が高い、衛生上有害の恐れがある、著しく景観を損なっているのです。

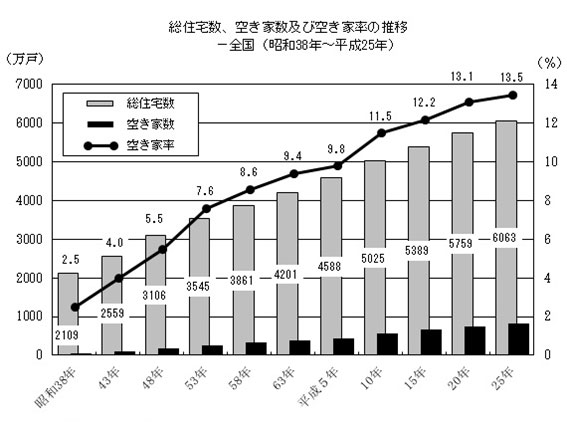

総住宅数は、6063万戸と5.3%の上昇

空き家率は、13.5%と過去最高に

総住宅数は6063万戸と5年前に比べ305万戸(5.3%)増加

空き家数は820万戸と5年前に比べ63万戸(8.3%)増加

空き家率(総住宅数に占める割合)は、13.5%と0.4ポイント上昇し,過去最高

別荘等の二次的住宅数は41万戸。二次的住宅を除く空き家率は12.8%

空き家の解体には固定資産税と都市計画税の軽減措置が阻害要因となっている、この軽減措置を、上記のように治安面で問題となっている空き家は「対象外とする」として定められた法律が、空き家対策特別措置法(空き家対策特措法)です。

平成27年度から施行されている同法では、まず問題のある空き家を「特定空き家」として「勧告」の対象とします。次に、指導を受けても改善しない空き家について、固定資産税・都市計画税の軽減対象から外す、という法律です。

ただ「特定空き家」はどの機関が決めるのか。指導と勧告はどのようなものなのか、が決定及び浸透していないため、実際の空き家指定は慎重に行われる、と言われています。

固定資産税は、毎年1月1日の所有者を持って金額が算出されます。そのため、法律施行から1年後の2016年1月の固定資産税算出後、具体的な特定空き家の定義が発表されるのではと見られています。

2、空き家に係る譲渡所得の特別控除の特例

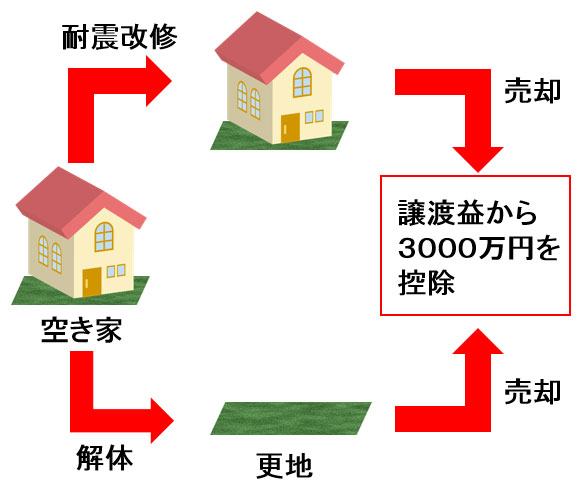

もうひとつは、空き家の売買を活発にして、空き家を減らしていく目的で定められた、「空き家に係る譲渡所得の特別控除の特例」です。平成28年税制改正大綱に含まれました。

一定の条件を満たした空き家の売却に対し、3,000万円の特別控除を行うというものです。

平成28年4月1日から、平成31年12月31日のあいだの売却が対象です。

空き家の撤去を促す仕組み

また特に空き家になるケースの多くは2次相続が原因のことも多く、相続後に長期間空き家状態が続くことの無いよう、相続した空き家を対象としたと考えられます。

下記の要件を満たした場合、譲渡所得から3000万円の特別控除が適用できます。税額(長期譲渡所得)としては最大で609万4500円もの減税になります。

・昭和56年5月31日以前に建築された

・マンションなど、区分所有建物ではない

・相続から3年を経過する日の属する12月31日までの相続であること

・売却額が1億円を超えないこと

・相続から空き家以外になっていないこと(使用履歴がないこと)

・行政から要件を満たす証明書等が発行されていること

以上の条件を「すべて満たす」必要があります。

敷居が高い印象がありますが、控除額3,000万円はとても高額のため、まずは様々な条件と「実家の相続」に限定した適用となるようです。

今回のこの相続空き家の3,000万円特別控除の特例です。譲渡にかかる税金が約610万円も少なくなります(≒手取りが増える)。

例えば税負担の大きさを気にしていた人や、売ろうか貸そうか迷っている人も、この税金面の優遇を売却のチャンスと捉え、空き家問題に本腰を入れて取り組みする後押しとなりそうです。

空き家を取り巻く環境

全国で空き家は820万戸(東京都は677万世帯/2014年時点)あるという統計がでており、その数は年々増え続けています。そして、なんと2050年には1,548万戸が空き家になるという試算もあります。

2015年5月に空き家対策法が施行され、増え続けている空き家の問題にメスが入りました。倒壊の危険性が高い、衛生上有害の恐れがある、著しく景観を損なっているのです。

総住宅数は、6063万戸と5.3%の上昇

空き家率は、13.5%と過去最高に

総住宅数は6063万戸と5年前に比べ305万戸(5.3%)増加

空き家数は820万戸と5年前に比べ63万戸(8.3%)増加

空き家率(総住宅数に占める割合)は、13.5%と0.4ポイント上昇し,過去最高

別荘等の二次的住宅数は41万戸。二次的住宅を除く空き家率は12.8%

空き家対策特別措置法

空き家空き家の解体には固定資産税と都市計画税の軽減措置が阻害要因となっている、この軽減措置を、上記のように治安面で問題となっている空き家は「対象外とする」として定められた法律が、空き家対策特別措置法(空き家対策特措法)です。

平成27年度から施行されている同法では、まず問題のある空き家を「特定空き家」として「勧告」の対象とします。次に、指導を受けても改善しない空き家について、固定資産税・都市計画税の軽減対象から外す、という法律です。

ただ「特定空き家」はどの機関が決めるのか。指導と勧告はどのようなものなのか、が決定及び浸透していないため、実際の空き家指定は慎重に行われる、と言われています。

固定資産税は、毎年1月1日の所有者を持って金額が算出されます。そのため、法律施行から1年後の2016年1月の固定資産税算出後、具体的な特定空き家の定義が発表されるのではと見られています。

2、空き家に係る譲渡所得の特別控除の特例

もうひとつは、空き家の売買を活発にして、空き家を減らしていく目的で定められた、「空き家に係る譲渡所得の特別控除の特例」です。平成28年税制改正大綱に含まれました。

一定の条件を満たした空き家の売却に対し、3,000万円の特別控除を行うというものです。

平成28年4月1日から、平成31年12月31日のあいだの売却が対象です。

特別控除背景および減税額は?

適切な管理がされていない空き家がその周辺の生活環境に悪影響があることを問題とし、こういった空き家を減らす目的で、売却を促すことが考えられます。

また特に空き家になるケースの多くは2次相続が原因のことも多く、相続後に長期間空き家状態が続くことの無いよう、相続した空き家を対象としたと考えられます。

下記の要件を満たした場合、譲渡所得から3000万円の特別控除が適用できます。税額(長期譲渡所得)としては最大で609万4500円もの減税になります。

「一定の条件」とは?

以下に「一定の条件」をまとめます。

・相続開始まで自宅で、相続により空き家になった以下に「一定の条件」をまとめます。

・昭和56年5月31日以前に建築された

・マンションなど、区分所有建物ではない

・相続から3年を経過する日の属する12月31日までの相続であること

・売却額が1億円を超えないこと

・相続から空き家以外になっていないこと(使用履歴がないこと)

・行政から要件を満たす証明書等が発行されていること

以上の条件を「すべて満たす」必要があります。

敷居が高い印象がありますが、控除額3,000万円はとても高額のため、まずは様々な条件と「実家の相続」に限定した適用となるようです。

今回のこの相続空き家の3,000万円特別控除の特例です。譲渡にかかる税金が約610万円も少なくなります(≒手取りが増える)。

例えば税負担の大きさを気にしていた人や、売ろうか貸そうか迷っている人も、この税金面の優遇を売却のチャンスと捉え、空き家問題に本腰を入れて取り組みする後押しとなりそうです。

2016度税制改正のポイント

|

◆17年4月の税率10%への引き上げと同時に軽減税率導入 ◆軽減税率は8%に据え置き ・飲食料品(酒類、外食を除く) ・定期購読の新聞 ◆17年4月に簡易な経理方式を、21年4月にインボイス(税額票)制度を導入 |

|

◆旧耐震基準の家を相続から3年以内に改修するか、撤去して土地を売却すれば所得税軽減 ◆処方薬から転用された市販薬を年1万2000円超購入した世帯の所得税軽減 ◆通勤手当の所得税の非課税限度額を月10万円から15万円に |

|

◆3世代同居に対応したリフォーム工事費の一部を所得税額から控除 ◆子育て支援目的の贈与税非課税の対象に出産後の検診費用や不妊治療の医療費代を追加 |

|

◆法人実効税率を16年度に29.97%、18年度に29.74%へ引き下げ ◆中小企業の新規設備投資への固定資産税半減 ◆企業の自治体寄付を税額控除する「企業版ふるさと納税」創設 |

|

◆自動車取得税を廃止し、17年4月に購入時に燃費に応じ課税する「環境性能割」導入 ◆自動車税・軽自動車税の減税措置の適用基準を厳格化 |

|

◆再生可能な耕作放棄地の固定資産税を1.8倍に引き上げ ◆農地バンクに長期間貸し出す農地の固定資産税を最大5年間半減 |

2016年度 税制改正関連記事

| 税制改正で「3世代同居」新しい子育て支援 |

| 【解説】空き家問題 税金が安くなる!? |

| 【重要!!】通勤手当の非課税限度額引き上げ |

| ビジネス | 健康 | 生活 |

| マネー | 株主優待 | ふるさと納税 |

| 株式基礎講座 | 確定申告 | NISA |

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

(C)ilogos / Eimei.tv

(C)ilogos / Eimei.tv