ふるさと納税ご存知ですか!

ふるさと納税の控除額の計算について

ふるさと納税の控除額の計算について

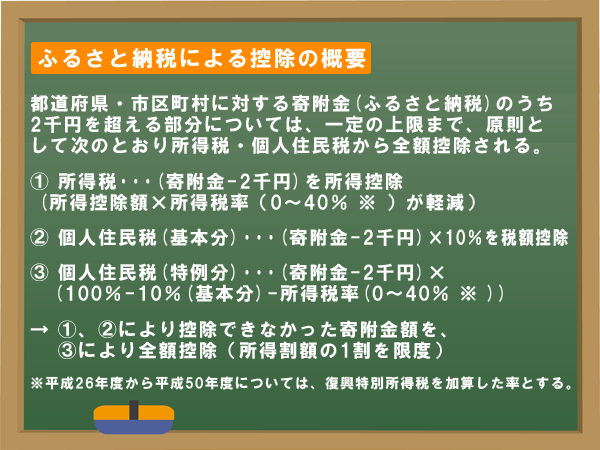

地方公共団体(都道府県及び市区町村)に対して寄付を行った場合、2,000円(個人住民税は5,000円)を越える部分について、通常の所得税や住民税の寄付金控除のほか、住民税所得割額の10%を上限として、住民税の特例控除が行われます。

※税を新たに納めるものではなく、地方公共団体(都道府県及び市区町村)に寄付をした場合、所得税・住民税から一定の寄付金控除が行われるものです。

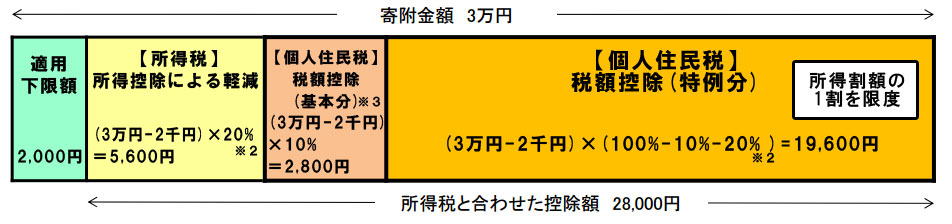

【控除イメージ(※1)】

※1 年収700万円の給与所得者(夫婦子なしの場合、所得税の限界税率は20%)が、地方団体に対し3万円の寄附をした場合のもの。

※2 所得税の限界税率であり、年収により0~40%の間で変動する。なお、平成26年度から平成50年度については、復興特別所得税を加算した率とする。

※3 対象となる寄附金額は、所得税は総所得金額の40%が限度であり、個人住民税(基本分)は総所得金額の30%が限度。

(総務省 制度の概要よりEimei.TVが作成)

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

(C)ilogos / Eimei.tv