最近、ネットやTV、新聞等で何かと取り上げられている「軽減税率」。

日本ではまだ馴染みのない軽減税率。

なんとなく『税率が下がるのだろう』ということはわかるかと思います。

消費税が10%になる場合、食品などの税率のみ8%に据え置く軽減税率ですが、よくわからないことが多いのも事実でしょう。

平成28年度の税制改正の関連法案では、消費税の軽減税率の対象品目は「酒類」と「外食」を除いた飲食料品のほか、定期購読の契約をした週2回以上発行される新聞とすることが盛りこまれています。

対象から外れた「外食」は、「加工食品」との線引きがあいまいだという指摘が出ていましたが、「いすやテーブルなど飲食の設備がある場所でのサービスの提供」、「客が指定した場所での飲食サービスの提供」と定義して、「加工食品」と区別するとしています。

ここでは、軽減税率についてわかりやすく説明します。

軽減税率の目的

消費税10%への引き上げによる、消費税の負担を少しでも和らげようというのが狙いです。消費税には所得や資産に関係なくすべての人に同じ税率がかかります。

所得税などは、所得が多い人ほど多くの税金を支払い、所得が少なくなればその分税負担が減ります。食料品は節約にも限界があり、所得に占める食料品への支出の割合が高い低所得者ほど税の負担感が重くなってしまう。その緩和に向け導入される。

軽減税率の対象品目

消費税の軽減税率の対象品目は「酒類」と「外食」を除いた飲食料品のほか、定期購読の契約をした週2回以上発行される新聞。

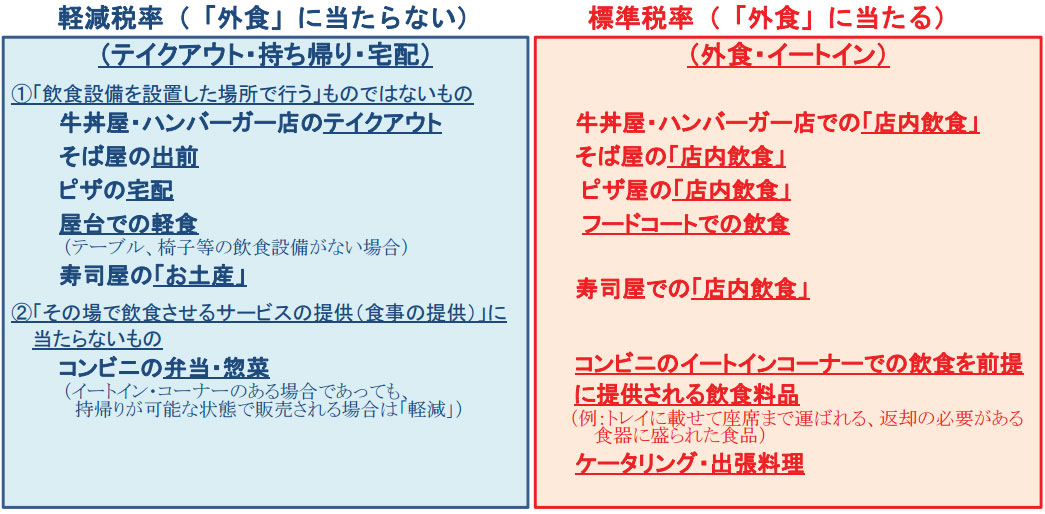

外食どこで線引き?

牛丼・ハンバーガー

牛丼屋・ハンバーガー店で商品を購入し、店内で食べた場合は「外食」となり10%の消費税が課されます。持ち帰る場合は「外食」にあたらず、8%の軽減税率が適用。

出前・宅配

ピザの宅配、そば屋の出前やすし屋で買ったテイクアウト(持ち帰り)は外食とせず軽減税率の8%が適用されます。店内で食べた場合は「外食」となり、軽減税率が適用されません。

フードコート・屋台

大型商業施設などにあるフードコートは、テーブルやいすなどが設けられているので「外食」とし、標準税率の10%が適用されます。逆に、祭りの露店で、テーブルやいすなどがなければ「外食」にあたらず、軽減対象となります。

ケータリング・ルームサービス

ホテルのルームサービスや客の注文に応じて料理人が出向いて調理するケケータリングのほか、カラオケ店での食事提供は、レストランでの食事と同様に扱い、軽減税率の対象外として10%の税率が適用されます。

イートイン

コンビニやパン屋、ケーキ屋などにあるイートイン・コーナーでは、 持ち帰りできる弁当・惣菜を食べる場合は、8%の軽減税率が適用されます。

イートイン・コーナーでも、購入した食品が返却するトレイに載せられ座席に運ばれてきた場合は「外食」とされ、10%の税率が適用されます。

学校給食・老人ホーム

学校給食・老人ホームでの食事は「生活を営む場所」と位置付けて軽減税率の対象に含めています。

食料品以外では、定期購読契約をしており週2回以上発行されている新聞も軽減税率を適用する予定です。

財務省 参考資料(軽減税率制度の導入)より参照

グレーゾーン明確な線引きが必要

機内食・ワゴンサービスは?

新幹線などのワゴンサービスで提供される食品は、持ち帰りが可能なため、8%の軽減税率の対象となる見通しです。一方、飛行機での機内食は「外食」となるかどうかはっきりしていません。

おまけ付きの菓子商品は?

食品とおまけが一体となった菓子商品などの扱いも容易ではありません。例えば、ミニカー・プラモデルなどのおもちゃとガムが同じパッケージに入った商品。

これらは、いったいどちらの税率が適用されるのか、あいまいです。

玩具付き菓子メーカー担当者は、「菓子」として軽減税率が適用されるに越したことはない。「お客さんのためには少しでも安い方が良い」と本音を漏らす。

オフィス街で昼に弁当を売りに来る移動販売車は「個別の判断になる」(財務省)という。

(NHK NEWS WEB 「酒類」と「外食」除く 飲食料品|どうなる7のカードを参照:Eimei.TVが作成)

軽減税率で期待できるメリット

●税率を商品ごと設定できる

●生活必需品が他の物より安く買える

●税負担の軽減を実感しやすい

●購入時にマイナンバーカード等の提示をしなくてもよく、その他の手続きも不要のため、消費者の手間がかからない。

デメリットとして考えられる点は?

●減税率適用の品目の設定の曖昧さ

●軽減税率の導入でむしろ税収が減る

●対象品目をどう線引きするのか難しい

●減った税金をどこで補てんするか未定

●たくさん買い物をするお金持ちの方が恩恵を受けるというしくみ

●商品ごとに異なる税率が適用された場合、インボイス方式の会計処理をしないと納付税額が正しく計算できない。

●販売店の負担が重くなる

●不公平感が出る

●低所得の人々がむしろ損をする

課税事業者が発行するインボイスに記載された税額のみを控除することができる方式。

1 課税事業者は「インボイス」の発行が義務付けられており、また、自ら発行した「インボイス」の副本の保存が義務付けられている。

2 「インボイス」に適用税率・税額の記載が義務付けられている。

3 免税事業者は「インボイス」を発行できない。したがって、免税事業者からの仕入れについて仕入税額控除ができない。

(注)「インボイス」とは、適用税率や税額など法定されている記載事項が記載された書類。欧州においては、免税事業者と区別するため、課税事業者に固有の番号を付与してその記載も義務付けているが、「インボイス」の様式まで特定されているものではない。

(財務省:『請求書等保存方式』と『インボイス方式』を参照)

日本経済新聞社とテレビ東京による世論調査で軽減税率「必要」74%

の人が賛成と言っています。

ところが多くの経済学者の人たちがこの軽減税率に反対しています。

理由は低所得者層にはちっとも有利にならないということだからです。

最後に小話を

客 :おたくのカツカレーは、豚カツ一枚入っていたと思うけど、出前で届いたカツカレーは、一切れしか入ってなかったよ。何かの間違いじゃないかい。

店主:へぇ、間違いじゃありません。出前は軽減税率になりますので、カツのほうも軽減しておきました。

なんてことに!!

軽減税率適用でインボイス関連銘柄とPOSレジ関連銘柄は要チェック

インボイスを導入すべきという声が上がり、2021年4月から導入される予定です。

国民負担の軽減は実際どうなるかはわかりませんが、わかっていることは、これによって、POSレジ関連銘柄は日本中で受注を受けることが必然的になってきます。

※インボイスとは、欧米で使われている請求書で、商品ごとの税率、税額を記載した請求書のことをいいます。

※POSとは(Point Of Sale)の略で、直訳すると、販売時点という意味ですがPOSシステムやPOSレジを省略してPOSと呼びます。POSレジとは売上が発生する時点で、その買上げ商品の値札に付与されているバーコード情報をスキャナーで瞬時に読み取り、その商品の部門、品名、値段などを画面に表示しシートに印刷します。

インボイス関連銘柄とPOSレジ関連銘柄の本命

[6588]東芝テック

POSレジ業界は2社の寡占状態。1位の東芝テックのシェアは50%以上になっていて、市場そのものに大きな影響力を見せています。

[3814]アルファクスフードシステム

飲食業向けにPOSレジシステムを導入している、これを事業の柱としています。アルファクスフードシステムは、東芝テックが売上5000億円に対して、24億円だが今後の成長性に期待。

[6701]NEC

2位はNECの子会社であるNECプラットフォームズと言われています。しかし、この企業は、上場会社ではないので株は買えません。親会社のNECに注目。